|

3D打印产业的发展带动了3D打印材料市场的爆发,在中国催生了像光华伟业(易生)这样的3D打印材料巨头,同时也有不少大公司开始投资3D打印材料领域比如刚刚报道的金旸集团,2017年10月17日,南极熊获悉,前瞻研究院发布了一份《2017-2022年中国3D打印材料行业发展未来预测与投资策略规划报告》,下面是部分节选内容: 随着3D打印技术的进步与成熟,3D打印行业未来日益明朗。据估计,到2020年3D打印市场规模将超过210亿美元,发展空间巨大。不过,要达到这个目标,前提是先跨过材料难关。3D打印材料已成为3D打印技术能否落地的关键,也是3D打印产业能否崛起的重要指标。

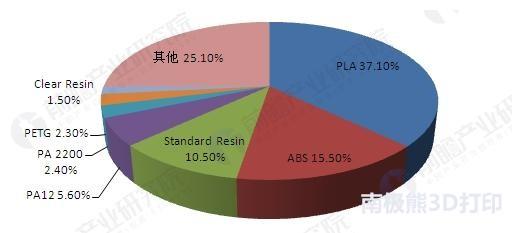

3D打印材料是3D打印技术发展的重要物质基础,材料技术是3D打印技术的核心,直接制约了3D打印的发展进程。现在,3D打印材料主要包括工程塑料、光敏树脂、橡胶类材料、金属材料和陶瓷材料等。 现今,全球3D打印材料行业处在长大初期阶段。随着全球3D技术的发展和推广,对3D打印材料行业的需要不断增加,3D打印行业技术的特殊性对材料行业的依赖性较大,使得3D打印材料行业的市场参与者慢慢增多,行业利润有所增加,且从事3D打印技术的公司和高校相关研究室正在积极的研究用途广泛、成型更为简便的新材料。未来3D打印材料的技术壁垒将进一步增加,材料的市场价格也有望下降。 随着技术和研究的进步,已有300多种材料可用于3D打印制造,但由于现阶段90%的3D打印机用户都运用的是桌面级产品,因此像ABS、PLA这两种塑料材质的耗材用量占比超过50%,现在高分子材料生产商也主要集中于ABS和PLA以及尼龙材料。 全球3D打印材料使用占比(单位:%)

资料来源:《前瞻产业研究院3D打印材料行业报告》 我国市场中,3D打印产业链发展不均衡,大多数产能和优秀的企业主要集中于3D打印机的生产环节,而在原材料、图像处理、逆向工程以及细分的下游市场中都显得比较薄弱。现在我国高端3D打印原材料主要依旧依赖进口,在图像处理、逆向工程等领域也尚未有龙头企业出现。 据统计,我国的3D打印原材料中,只开发出钛合金、高温合金等30余种金属和非金属材料。具体来说,3D打印制造装备、材料和服务的产值比例分别为50.1%、26.9%和23%,材料的占比2015年上升0.2个百分点。 根据这个比例,结合中国3D打印历年来的产业规模,可以计算我国3D打印材料的产业规模。2016年,我国3D打印材料的产业规模约为21.52亿元,同比增长62.38%。可见,2016年,随着3D打印行业的快速发展,3D打印材料行业的供给量也越来越多。 2012-2016年中国3D打印材料市场产值变化情况(单位:亿元)

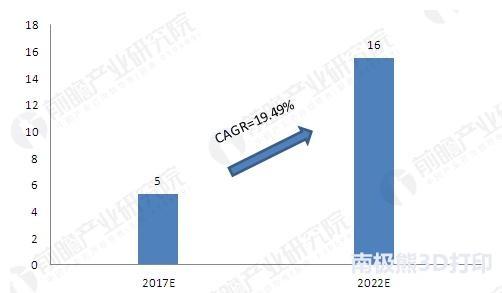

资料来源:《前瞻产业研究院3D打印材料行业报告》 未来3-5年3D打印行业会进入一个产业化的爆发期,随着打印技术使用领域的扩展,实力强大的公司也会很快进入该行业,加快3D打印行业的市场发展,估计美国3D打印市场未来5年年均增长30%。而3D打印材料作为该行业的引领和支撑硬件,打印行业的市场需要带动3D打印材料料市场的爆发式增长。 到2022年,尽管由于3D打印科技工具具使用方向逐步转向最终产品生产使用,其他打印耗材会占有越来越多的市场份额,金属材料份额比重2022年将超过50%。另外,光敏聚合物的市场份额仍将维持占材料市场比重也会增加。3D打印机的使用迅猛增长直接推动了3D打印材料市场的快速发展。预测到2022年3D打印材料的市场规模达到16亿美元。北美是整个3D打印市场的主导者,其次是欧洲地区。估计其在2017-2022年期间,年均复合增长率将达到19.49%。 2017-2022年全球3D打印材料行业市场规模预测(单位:亿美元,%)

资料来源:《前瞻产业研究院3D打印材料行业报告》 |

发表评论